如何还房贷压力较小?等额本金总利息少

2016-05-18 09:19:25 来源:北京晚报 点击: 次

摘要:还款方式都只有两种:等额本金和等额本息。两种还款方式计算方法不同,贷款期限越长,利息差别越大。

经历了看房的奔波,选房的纠结和砍价的博弈之后,你终于走到了向银行申请贷款这一步。无论是公积金贷款还是商业贷款,还款方式都只有两种:等额本金和等额本息。两种还款方式计算方法不同,贷款期限越长,利息差别越大。

什么是等额本金还款法?

它是将本金分摊到每个月,【小虎看房团帮您忙】同时付清上一还款日至本还款日之间的利息的还款方式。

以贷款120万元,30年期为例。假设公积金贷款,按照当前五年期以上贷款基准年利率3.25%计算,每月本金还款额为:

120万÷360个月=3333元。

第一个月的利率算法:120万×3.25%÷12=3250元

第一个月还款额为:3333+3250=6583元

第二个月的利率算法为:(120万-3333)×3.25%÷12=3241元

第二个月还款额为3333+3241=6574元。

以此类推,此后每个月的还款额逐渐减少。

什么是等额本息还款法?

等额本息还款法比等额本金的算法更为复杂,最终结果是保证每个月还款的“本息之和”始终保持不变。一部分拿去还利息,一部分拿去还本金。

仍以公积金贷款120万元,期限30年,年利率3.25%计算,每月的固定还款额为5222.48元。

两种还款法利息总额比较

如果贷款利率始终保持不变,在等额本金的情况下,贷款人30年需支付利息586625元。而在等额本息情况下,贷款人30年需支付利息680091.3元。

680091.3-586625=93466元。

等额本息比等额本金要足足多出93466元的利息!

不算不知道,一算吓一跳,这还是公积金贷款,如果按商贷4.9%的利率,30年的利息相差出近21万!

正因如此,如果不是贷款人特意提出,银行会默认等额本息还款法,理由显而易见——可多收利息!

等额本息的还款压力较小

银行为什么要提供两种还款方式呢?这是因为,等额本息虽然总利息多,但优点也明显,每月还款额固定,便于记忆,也便于环节还款者的贷款压力。

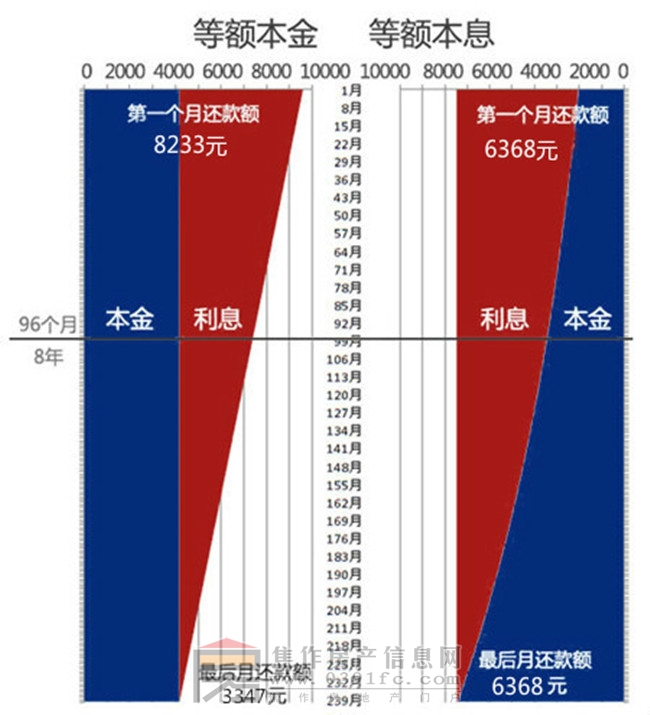

等额本金还款方式,总利息较少,但缺点在于前期还款压力较大。假如将上述例子中公积金贷款换成商贷,年利率为当前的4.9%,仍以贷款120万,期限30年计算。

等额本金还款的话,第一个月要还8233元,而且未来一年半的时间,每月还款额都在8000元以上。对于步入职场不久、好不容易凑齐首付款、还面临装修买家具的年轻人来说,还款压力可想而知。如果选择等额本息还款法,每月固定还款6368.72元,还款压力相对较小。

你适合哪种还款方式?

如果贷款人工作和收入稳定,还款能力较强,选择等额本金比较好;

如果贷款人收入不高,等额本金还款方式会徒增生活压力。可以先采用等额本息的还款方式,过段时间再变更为等额本金的还款方式。这样既能度过等额本金一开始的高额还款,还能省下很多利息。

但是,至于什么时候变更合适、银行是否允许变更还款方式,要根据贷款人的经济情况及与银行签订的具体合同而定。

如果同为在购房路上的你想要了解焦作楼市的更多信息,就请登陆焦作房产网进行查看或手机微信搜索公众号“焦作房产网”进行关注,第一时间了解焦作楼市最新购房优惠与资讯,每周看房热线:0391-8768882

- 看房团报名小虎看房

- 欢迎关注:焦作购房QQ群

- @焦作房产网官方微博

声明:焦作房产网转载的以上内容,不表明证实其描述,仅供读者参考,并不构成任何投资建议,请自行核实相关内容。

相关阅读

新闻排行

周

月

季

-

焦作市房产中介机构即将实现“互联网+网签模式”一网通办!

本地

阅读(125)

-

焦作规范商品房销售价格行为 市民可举报 !

政策

阅读(79)

-

焦作唯一“不可复制”高端改善小区建业世和府

景观

阅读(29)

-

焦作新区璞韵居新盘户型欣赏

户型

阅读(16)

-

@全焦作人!万斤葡萄全城免费送,快来领!爱心助农季 图书换新礼

活动

阅读(2692)

-

探秘!你没有见过的欧陆风情园林盛境就在。。。。

动态

阅读(2081)

-

约40000㎡现代风情园林,圆你一个“住在公园里”的梦

动态

阅读(1501)

-

焦作市九月好小区性价比高的二手房推荐!

本地

阅读(349)

-

璞韵居 水岸生活第一排

动态

阅读(266)

-

@全焦作人!万斤葡萄全城免费送,快来领!爱心助农季 图书换新礼

活动

阅读(2692)

-

探秘!你没有见过的欧陆风情园林盛境就在。。。。

动态

阅读(2081)

-

16个纯新盘!2020年下半年焦作楼市即将杀出多匹'黑马'!

楼市

阅读(1750)

-

8月22日小虎看房团等你来 购房优惠大 互动中奖领油一桶!

看房团报名

阅读(1727)

-

2020焦作城区小学、初中划片出炉

本地

阅读(1628)